CENTRO DE BACHILLERATO TECNOLÓGICO INDUSTRIAL Y DE SERVICIOS Nº107.

CENTRO DE BACHILLERATO TECNOLÓGICO INDUSTRIAL Y DE SERVICIOS Nº107.

ASIGNATURA: “Solicita la Documentación Referente a la Exportación e Importación de productos”

DOCENTE: L.T. Hermes Meza Hernandez

ALUMNOS:

Marisol del Rocío Juárez Sánchez

Nayeli Naxiel Martinez Pulido

Ana Vianey Reyes Rangel

Hector Axel Armas Pioquinto

Jacquelin Fabian Jimenez

SEMESTRE: 2º GRUPO: “BLO-V”

ESPECIALIDAD: “Logística”

EQUIPO: 6

OBJETIVO:

Este blog se hace con la intención y el objetivo de promover nuevas ideas sobre lo que concluye la asignatura de la "Solicitación de la Documentación Referente a la Exportación e Importación de productos”. También conocer mas fondo sobre el manejo de las importaciones y exportaciones

Donde se podrán observar a continuación cada uno de los conceptos fundamentales que se maneja en la logística, que poco a poco se aclaran.

PROPÓSITO:

Este blog se hace con la intención de fomentar conocimientos principales a

terceras personas que quieran aprender e informarse más sobre el estudio de la mercadotecnia.

UNIDAD

1.- “Mercados y su clasificación en comercios”

1.1.

Conceptos fundamentales

1.2. ¿Qué

es un producto?

1.3.

¿Qué es un servicio?

1.4. ¿Qué

es merchandising?

1.5. ¿Qué

es un mercado?

1.6. Tipos

de mercados

1.7.

Mercado de consumo

1.8. Merados

de servicios

1.9. Mercado

agropecuario y pesquero

1.10. Mercado

industrial

1.11.

¿Qué es una marca?

1.12.

¿Qué es el posicionamiento?

1.13. ¿Qué

es la logística?

1.14.

¿Qué son los canales de distribución?

1.15¿Qué

es el comercio internacional?

1.16. ¿Qué

son las importaciones?

1.17. ¿Qué

son las exportaciones?

1.18. ¿Qué

son los INCOTERMS?

1.19. Reglas

y usos estandarizados del comercio internacional

1.20.

Sobre el pago del comprador

1.21.

Organismo que regulan las importaciones y exportaciones en México

SOLICITA LA DOCUMENTACIÓN REFERENTE A LA EXPORTACIÓN E IMPORTACIÓN DE PRODUCTOS

SDREIP

UNIDAD I

¿QUÉ ES UN PRODUCTO?

Es cualquier cosa que se puede ofrecer a un mercado para satisfacer o atender un deseo a través de su uso o consumo. Un producto, es una opción elegible, viable y repetible que la oferta pone a disposición de la demanda,para satisfacer una necesidad o atender un deseo a través de su uso o consumo.

Un producto es todo artículo que ha sido producido por el ser humano con el objetivo de cumplir una necesidad. Este debe ser tangible, es decir, se puede tocar y apreciar por los demás sentidos; el cual debe de contener un nombre descriptivo o genérico que lo identifique y de preferencia se busca que sea innovador en el mercado.

Un producto es todo artículo que ha sido producido por el ser humano con el objetivo de cumplir una necesidad. Este debe ser tangible, es decir, se puede tocar y apreciar por los demás sentidos; el cual debe de contener un nombre descriptivo o genérico que lo identifique y de preferencia se busca que sea innovador en el mercado.

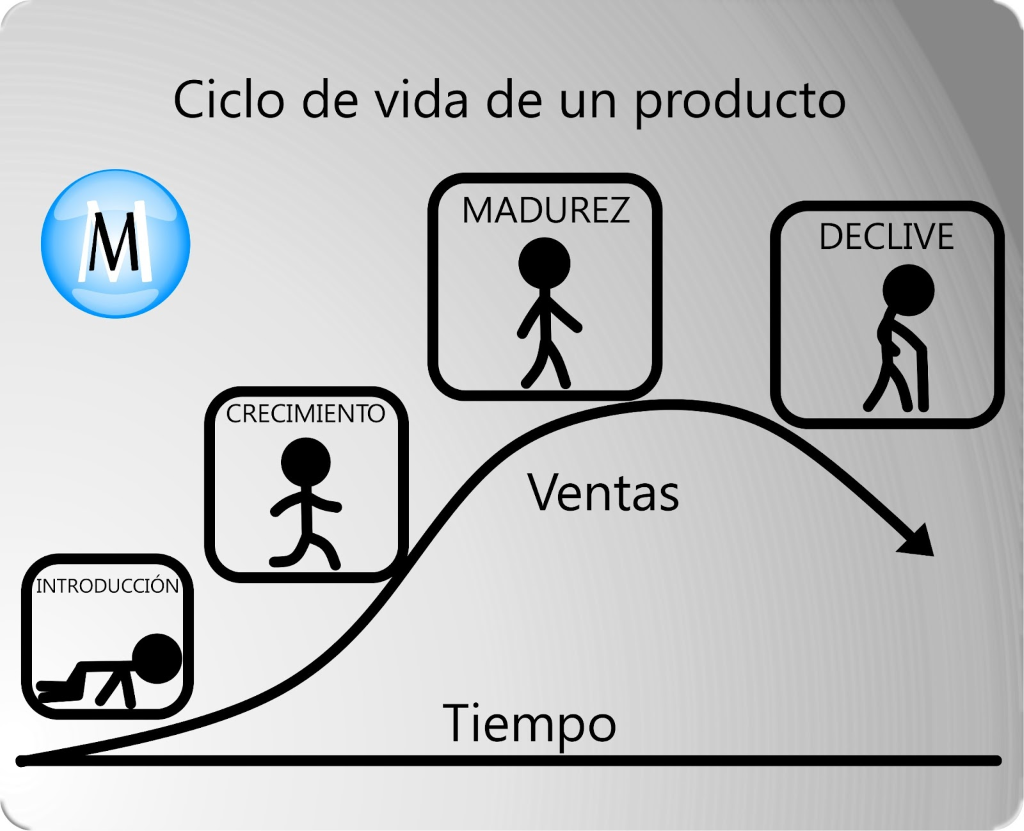

CICLO DE LA VIDA DE UN PRODUCTO:

Se pueden obtener diversos elementos que permiten identificar las oportunidades y riesgos que plantean las diferentes etapas por las que atraviesan los productos desde su introducción hasta su declive.

Es una herramienta de administración de la mercadotecnia que permite conocer y rastrear la etapa en la que se encuentra una determinada categoría o clase de producto, lo cual, es un requisito indispensable para fijar adecuadamente los objetivos de mercadotecnia par un "x" producto, y también, para planificar las estrategias que permitan alcanzar esos objetivos.

Es una herramienta de administración de la mercadotecnia que permite conocer y rastrear la etapa en la que se encuentra una determinada categoría o clase de producto, lo cual, es un requisito indispensable para fijar adecuadamente los objetivos de mercadotecnia par un "x" producto, y también, para planificar las estrategias que permitan alcanzar esos objetivos.

INTRODUCCIÓN:

Representa la primera entrada de un producto nuevo al mercado, antes de que exista una necesidad probada o que la existencia de la demanda por el producto haya sido completamente probada en todos los sentidos. Las ventas son bajas y avanzan lentamente.

Se inicia cuando se lanza un nuevo producto al mercado, que puede ser algo innovativo o puede tener una característica novedosa que de lugar a una nueva categoría de producto.

Se inicia cuando se lanza un nuevo producto al mercado, que puede ser algo innovativo o puede tener una característica novedosa que de lugar a una nueva categoría de producto.

Se caracteriza por lo siguiente:

- Las ventas son bajas

- No existe competidores, y en el caso que los haya son muy pocos

- Los clientes que adquieren el producto son los innovadores

- El objetivo principal de la promoción del producto es informar

- Los precios suelen ser altos en esta etapa, debido a que existe una sola oferta o unas cuantas

- Los gastos en promoción y distribución son selectivas

- Las utilidades son negativas o muy bajas

- Las actividades de distribución son selectivas.

CRECIMIENTO:

Comienza a presentar una marcada aceleración en el crecimiento y el mercado se expande rápidamente. Esta etapa suele llamarse también como La etapa de despegue.

Si una categoría de producto satisface al mercado y sobrevive a la etapa de introducción, ingresa a la segunda etapa, en la cual, las ventas comienzan a aumentar rápidamente.

Suelen presentar el siguiente escenario:

- Las ventas suben con rapidez

- Muchos competidores ingresan al mercado

- Aparecen productos con nuevas características (extensiones de producto, servicio o garantía)

- Los precios declinan de manera gradual como un esfuerzo de las empresas por incrementar las ventas y su participación en el mercado.

- Los clientes que adquieren el producto en esta etapa son los adoptadores tempranos

- La distribución pasa de ser selectiva a intensiva

MADUREZ:

El crecimiento de las ventas se reduce o se detiene. Las características que distingue a esta etapa son:

El crecimiento de las ventas se reduce o se detiene. Las características que distingue a esta etapa son: - En una primera etapa, las ventas siguen aumentando, pero al ritmo del crecimiento, hasta que llega el momento que se detiene.

- La competencia es intensa, aunque el núm. De competidores primeros tiende a estabilizarse, y luego comienza a reducir.

- Las líneas de producto se alargan, para atraer a segmentos de mercados adicionales

- Existe una intensa competencia de precios

- Existe una fuerte promoción que pretende destacar las diferencias y beneficios de la marca

- Las actividades de distribución son aún más intensivas que en la etapa de crecimiento

DECLINACIÓN:

La demanda disminuye, por tanto, existe una baja de larga duración en las ventas, las cuales podrían bajar a cero, o caer a su nivel más bajo en el que pueden continuar durante muchos años.

Las características que identifican esta etapa:

- Las ventas van en declive

- Los precios se estabilizan a niveles relativamente bajos. Sin embargo, puede ver un pequeño aumento de precios si existen pocos competidores.

- Se reducen recortes en las líneas de productos existentes mediante la discontinuación de presentaciones.

- La promoción se reduce al mínimo, tan solo para recordar la existencia del producto.

- Existe la baja en las utilidades, hasta que eston son nulo, e incluso se convierten en negativos

SERVICIO

Es un conjunto de actividades que busca responder necesidades de un cliente, se intercambia directamente del productor al usuario.

Las cuales son realizadas para servir a alguien, algo o alguna causa. Los servicios son funciones ejercidas por las personas hacia otras personas con la finalidad de que estas cumplan con la satisfacción de recibirlos. Se intercambia directamente de productor al usuario, no pueden ser transportados o almacenados y son casi inmediatamente de carácter perecedero. La etimología de la palabra nos indica que proviene del latín “Servitĭum” haciendo referencia a la acción ejercida por el verbo “Servir“. Los servicios prestados es una comunidad cualquiera están determinados en clases, a su vez estas clases están establecidas de acuerdo a la figura, personal o institucional que lo ofrece o imparte.

Las cuales son realizadas para servir a alguien, algo o alguna causa. Los servicios son funciones ejercidas por las personas hacia otras personas con la finalidad de que estas cumplan con la satisfacción de recibirlos. Se intercambia directamente de productor al usuario, no pueden ser transportados o almacenados y son casi inmediatamente de carácter perecedero. La etimología de la palabra nos indica que proviene del latín “Servitĭum” haciendo referencia a la acción ejercida por el verbo “Servir“. Los servicios prestados es una comunidad cualquiera están determinados en clases, a su vez estas clases están establecidas de acuerdo a la figura, personal o institucional que lo ofrece o imparte.

CARACTERÍSTICAS:

- Intangibilidad:Se refiere a que los servicios no se pueden ver, oler, tocar, escuchar u oler antes de comprarlo.

- Inseparabilidad: Se produce, venden y consumen al mismo tiempo su producción y consumo que son actividades inseparables

- Heterogeneidad: Depende de quien lo presta, cuando y dónde; el cual, participa en la producción y entrega

- Carácter perecedero: No se pueden guardar en inventario, conserva o almacenar

TIPOS DE SERVICIOS

Existen dos tipos de servicios: los públicos y los privados.

Públicos: Son apoyados por el estado, y defienden el interés general de la sociedad.

Se denomina servicio público, a la actividad que desarrolla un organismo estatal o una entidad privada para satisfacer cierta necesidad de la población. Por ejemplo: el agua potable y la electricidad, etc.

Se denomina servicio público, a la actividad que desarrolla un organismo estatal o una entidad privada para satisfacer cierta necesidad de la población. Por ejemplo: el agua potable y la electricidad, etc.  Privados: Son aportados económicamente por la iniciativa privada y defienden solamente el derecho del consumidor de ese servicio.

Privados: Son aportados económicamente por la iniciativa privada y defienden solamente el derecho del consumidor de ese servicio.

Por ejemplo: servicio de cable y servicio a cliente (walmart).

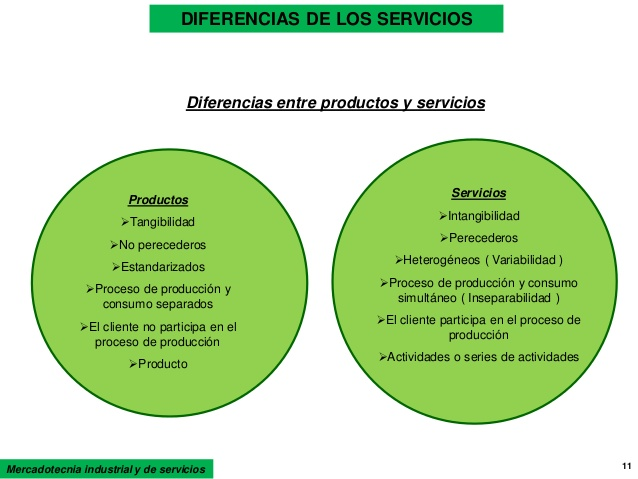

DIFERENCIA ENTRE PRODUCTOS Y SERVICIOS

La principal diferencia entre ambos es la intangibilidad en los servicios. Los productos, al ser tangibles pueden ser percibidos, el cliente tiene una imagen de lo que va a recibir. Lo contrario sucede con los servicios, al no poder ser percibidos por el cliente, no es fácil predecir que recibió.

PRODUCTO

|

SERVICIO

|

Son tangibles, es decir,lo podemos ver

|

Son intangibles, es decir no se puede ver

|

Las empresas no suelen entrar en contacto con los consumidores

|

El contacto es directos y continuado

|

Los consumidores no participan en la elaboracionde los productos

|

Losconsumidores participan en laproducciondel servicio

|

Es dificil personalisar el producto

|

Esfacielpersonalisarel servicio.

|

MERCADO

El mercado consiste en un grupo de personas relacionadas entre vendedores y compradores que tienen transacciones que se basa en una compra o venta de los demás.

TIPOS DE MERCADOS

TIPOS DE MERCADOS - Mercado de consumo: son aquellos productos para uso personal, mantenimiento o adorno del hogar ya que son innumerables tipos de productos.

Mercado de servicios: están constituidos por compradores individuales o familiares que adquieren bienes intangibles para su satisfacción;por ejemplo: servicios, lavandería, sanidad y seguro

Mercado agropecuario y pesquero: este sector está basado en cuatro ramas económica que son: agricultura, ganadería, silvicultura y pesca.

- Mercado industrial: en ellos se realizan transacciones de bienes y servicios en la obtención de diferentes productos que son objetos de transacción. Teniendo en cuenta objetivos genéricos de la organización en el cual lo podemos distinguir mediante tres tipos de compradores:

- Compradores industriales: Son aquellos que adquieren bienes y servicios para la obtención de productos intangibles.

- Compradores institucionales: Adquieren bienes y servicios para la obtención de productos generalmente intangibles.

- Compradores intermediarios industriales: Están formados por compradores para revenderlos o para facilitar la venta de otros productos.

MERCHANDISING

Es una rama de la mercadotecnia que hace el crecimiento de un producto que estimula la compra en el pùnto de la venta, conjunto de estudios y técnicas comerciales que los presenta en las mejores condiciones, tanto fisicas como psicologicas , al consumidor final.

MARCA

Es el título de aquel producto que los distingue a los demás que concede exclusivo a la utilización de un signo para la identificación de un producto o un servicio en el mercado.

POSICIONAMENTO

Es la manera en la que los consumidores definen un producto a partir de sus atributos importantes, es decir, el lugar que ocupa el producto en la mente de los clientes en relación de los productos de la competencia.

Los consumidores están saturados con información sobre los productos y los servicios. No pueden reevaluar los productos cada vez que toman la decisión de comprar.

El posicionamiento se puede definir como la imagen de un producto en relación con productos que compiten directamente con él y con respecto a otros productos vendidos por la misma compañía.

¿QUE ES LA LOGÍSTICA?

Fue definido por la Real Academia Española como el conjunto de medios y métodos necesarios para llevar a cabo la organización de una empresa, o de un servicio, especialmente de distribución. Las actividades logísticas conforman un sistema que es el enlace entre la producción y los mercados que están separados por el tiempo y la distancia. La misión fundamental es colocar los productos adecuado en un lugar adecuado en el momento preciso en las condiciones deseadas.

INTERMEDIARIOS

Es el circuito donde los fabricantes poseen a disposición de los consumidores. Así como definen y marcan las diferentes etapas que la propiedad de un producto atraviesa desde el fabricante al consumidor final.

Son aquellos que realizan las funciones de distribución situadas entre el producto y el usuario final; en la mayoría de los casos son organización dependiente de los fabricantes los cuales tipos de canal de distribución son directo e indirectos que se basan en canales cortos y largos.

El directo usan canales cortos, que benefician a los consumidores ya que los costos de producción tienden a bajar, y beneficia a los productores o empresarios ya que el producto para llegar a manos del consumidor o usuario final gasta menos recursos y estos benefician tanto al consumidor como al productor o empresario.y en los canales de distribución indirectos donde existen intermediarios la empresa enfatiza mayores gastos y el producto pueden tener un costo mayor.

CANALES DE DISTRIBUCIÓN

El canal de distribución representa un sistema interactivo que implica a todos los componentes del mismo: fabricante, intermediario y consumidor. Según sean las etapas de propiedad que recorre el producto o servicio hasta el cliente, así será la denominación del canal. La estructuración de los diferentes canales será la siguiente:

Canal

|

Recorrido

| ||||

Directo

|

Fabricante

|

--------------

|

------------------------

|

----------------->

|

Consumidor

|

Corto

|

Fabricante

|

--------------

|

---------------------->

|

Detallista ----->

|

Consumidor

|

Largo

|

Fabricante

|

---->

|

Mayorista --------------->

|

Detallista ----->

|

Consumidor

|

Doble

|

Fabricante

|

-----> Agente exclusivo-->

|

Mayorista--------->

|

Detallista ----->

|

Consumido

|

ADUANAS DE MÉXICO

COMERCIO INTERNACIONAL

Es el intercambio de bienes productos y servicios entre dos o más países o regiones económicas. También conocido como Comercio Mundial.

Es el intercambio de bienes productos y servicios entre dos o más países o regiones económicas. También conocido como Comercio Mundial.

Las economías que participan en el comercio exterior se denomina:

Economías abiertas- En la cual existe actividad económica entre los residentes locales y el exterior. Existe mayor interrelación entre lo que ocurre en los mercados internacionales y lo que sucede en la economía de un país determinado.

México cuenta con varios tratados de libre comercio y acuerdos que ha firmado y han sido desde que ingresó a la acuerdo general sobre comercio y aranceles. Entre los tratados firmados se destacan: El Tratado de Libre Comercio de América del Norte. Contando con una red de 15 tratados de libre comercio con 45 países; al igual que han firmado acuerdos comerciales con varios países, contando con 31 acuerdos para la promoción y protección recíproca de las inversiones y 9 acuerdos de comercio (acuerdos de complementación económica y acuerdos de alcance parcial) en el marco de la asociación latinoamericana de integración.

¿QUÉ SON LAS IMPORTACIONES?

Es el transporte legítimo de bienes y servicios nacionales exportados por un país, pretendidos para el uso o consumo interno de otro país las importaciones pueden ser cualquier producto o servicio recibido DENTRO de la frontera de un estado con propósitos comerciales las importaciones son generalmente llevadas a cabo bajo condiciones específicas.

Es el transporte legítimo de bienes y servicios nacionales exportados por un país, pretendidos para el uso o consumo interno de otro país las importaciones pueden ser cualquier producto o servicio recibido DENTRO de la frontera de un estado con propósitos comerciales las importaciones son generalmente llevadas a cabo bajo condiciones específicas.

Permiten a los ciudadanos adquirir productos que su país no produce, más baratos o de mayor calidad, beneficiando los como consumidores.

País le compra productos a otro.

¿QUÉ SON LAS EXPORTACIONES?

Es cualquier bien o servicio enviado a OTRA PARTE del mundo con propósitos comerciales ,es el tráfico legítimo de bienes y o servicios nacionales de un país pretendidos para su uso o consumo en el extranjero; pueden ser cualquier producto enviado fuera de la frontera de un estado.

Es cualquier bien o servicio enviado a OTRA PARTE del mundo con propósitos comerciales ,es el tráfico legítimo de bienes y o servicios nacionales de un país pretendidos para su uso o consumo en el extranjero; pueden ser cualquier producto enviado fuera de la frontera de un estado.

¿QUÉ SON LOS INCOTERMS?

(International Commercial terms- "términos internacionales de comercio”)

Términos de tres letras cada uno que reflejan las normas, de aceptación voluntaria por las dos partes -compradora y vendedora- acerca de las condiciones de entrega de las mercancías, productos. Se usan para aclarar los costes de las transacciones comerciales internacionales delimitando las responsabilidades entre comprador y el vendedor.

¿QUE ES LA CCI?

(Cámara de Comercio Internacional/ International Chamber of Commerce)

Se ha encargado desde 1936 de la elaboracion y actualización de estos términos “INCOTERMS”, de acuerdo con los cambios que va experimentando el comercio internacional.

REGLAS Y USOS ESTANDARIZADOS DEL COMERCIO INTERNACIONAL

El objetivo fundamental consiste en establecer criterios definidos sobre la distribución de los gastos y la transmisión de los riegos entre la parte compradora y la parte vendedora en un contrato de compraventa internacional.

Regula 4 aspectos básicos del contrato de compraventa internacional

Entrega de la mercancía

|

Transmisión de los riesgo

|

Distribución de los gastos

|

Tramites de documentos aduaneros

|

La entrega puede ser directa, cuando el incoterms define que la mercancía se entregue al comprador; o indirecta, cuando la mercancía se entrega a un intermediario del comprador, un transportista o un transitario

|

No se debe confundir con la transmisión de las propiedades, que queda regulada por la ley que rige el contrato. Se basa en los riesgos y en los gastos.

|

El vendedor corre con los gastos estrictamente precisos para poner la mercancía en condiciones de entrega y que el comprador corra con los demás gastos.

|

La exportación es responsable del vendedor, donde el comprador es responsable de la exportación y suele contratar los servicios de un transitario o un agente de aduanas en el país.

|

SOBRE EL PAGO DEL COMPRADOR

La reglamentación de los INCOTERMS no regulan la forma de pago por parte del comprador, únicamente establece una relación de gastos o transporte.

PRINCIPALES CAMBIOS EN LA VERSIÓN DE LOS INCOTERMS 2010

Han introducido algunos cambios significativos en la relación a la versión anterior. estos cambios se han realizado para adaptarse a los nuevos usos de la logística internacional, las comunicaciones vías internet y los procedimientos de seguridad que se han instalado en las fronteras de los países:

- Mercancía en contenedores solo con incoterms polivalentes

- Transmisión del riesgo “A Bordo del buque”

- Información relacionada con la seguridad

- Ámbito internacional y naciona

CATEGORIZACIÓN DE LOS INCOTERMS 2010

Se agrupan en cuatro categorías: E,F,C,D.

- Términos en “E” : EXW

El vendedor pone la mercancía a disposición del comprador en los propios locales del vendedor;Esto es,una entrega directa a la salida.

2.Terminos en “F”: FCA,FAS,FOB

Al vendedor se le encarga la mercancía a un medio de transporte elegido por el comprador;Esto es una entrega indirecta sin pago de transporte principal.

3.Términos en “C”: CFR,CIF,CPT,CIP

El vendedor contrata el transporte pero sin asumir el riesgo de pérdida o costes adicionales;Esto es una entrega indirecta con pago de transporte principal.

4.Términos en”D”: DAT,DAP,DDP

El vendedor soporta todos los gastos y riesgos para llevar la mercancía al país de destino;Esto es una entrega directa a la llegada.

DEFINICIONES:

SIGLA

|

TÉRMINO EN INGLÉS

|

TÉRMINO EN ESPAÑOL

|

GRUPO

|

TIPO DE TRANSPORTE

|

EXW

|

Ex Works

|

En fábrica

|

E

|

Multimodal

|

FCA

|

Free Carrier

|

Franco transportista

|

F

|

Multimodal

|

FAS

|

Free Alongside ship

|

Franco al costado del buque

|

F

|

Marítimo

|

FOB

|

Free on board

|

Franco a bordo

|

F

|

Marítimo

|

CFR

|

Cost and freight

|

Coste y flete

|

C

|

Marítimo

|

CIF

|

Cost,Insurance and freigh

|

Coste,seguro y flete

|

C

|

Maritimo

|

CPT

|

Carriage parse to

|

Transporte pagado hasta

|

C

|

Multimodal

|

CIP

|

Carriage and insurance pard

|

Transporte seguro pagado hasta

|

C

|

Multimodal

|

DAT

|

Delivered at terminal

|

Entregado en terminal

|

D

|

Multimodal

|

DAP

|

Delivered at place

|

Entregado en un punto

|

D

|

Multimoda

|

DDP

|

Delivered duty paid

|

Entrega derechos pagados

|

D

|

Multimodal

|

RESPONSABILIDAD DE LA ENTREGA POR PARTE DEL VENDEDOR

SIMBOLOGÍA:

“SI” Indica que el proveedor tiene la responsabilidad de proveer el servicio incluido en el precio

“ORGANISMO QUE REGULA LAS IMPORTACIONES Y EXPORTACIONES DE MÉXICO”

Secretaria de la Función Pública

Organismo del estado mexicano que Tenía como propósito coordinar evaluar y vigilar el en ejercicio público del Gobierno Federal, Ante las fuertes críticas generadas por esta dependencia; Vigila que los servidores públicos federales de apego a la legalidad durante el ejercicio de sus funciones, sanciona a los que no lo hacen así y fiscaliza del Gobierno Federal dirige y determina la política de compras públicas de la Federación, coordina y realiza auditorías y evalúa la gestión de las entidades, también a nivel Federal.

Organismo del estado mexicano que Tenía como propósito coordinar evaluar y vigilar el en ejercicio público del Gobierno Federal, Ante las fuertes críticas generadas por esta dependencia; Vigila que los servidores públicos federales de apego a la legalidad durante el ejercicio de sus funciones, sanciona a los que no lo hacen así y fiscaliza del Gobierno Federal dirige y determina la política de compras públicas de la Federación, coordina y realiza auditorías y evalúa la gestión de las entidades, también a nivel Federal.

FUNCIONES:

- Organizar y coordinar el sistema de control y evaluación gubernamental

- Expedir las normas que regulan los instrumentos y procedimientos del control de la administración pública y federal

- Vigilar el cumplimiento de las normas del control y fiscalización así como asesorar y apoyar a los órganos de control interno

- Establecer las bases generales para la realización de auditorías en las dependencias y entidades de administración pública y federal

- Dirigir,organizar y operar el Sistema de Servicio Profesional de Carrera y de Administración Pública Federal

SECRETARIA DE ECONOMIA

La secretaría de economía es la secretaria de estado a la que según Ley Orgánica de la Administración Pública Federal en su artículo 34 corresponde el despacho de las siguientes funciones:

La secretaría de economía es la secretaria de estado a la que según Ley Orgánica de la Administración Pública Federal en su artículo 34 corresponde el despacho de las siguientes funciones:- Formular y conducir las políticas generales de industria,comercio exterior,interior,abasto y precios del país

- Fomentar en coordinación con la secretaría de relaciones exteriores el comercio exterior del país

- Estudiar proyectar y determinar los aranceles y fijar los precios oficiales escuchando la opinión de la Secretaría de Hacienda y Crédito Público estudiar y determinar las restricciones para los artículos de importación y exportación

- Estudiar y determinar mediante reglas generales conforme a los montos globales establecidos por la Secretaría de Hacienda y Crédito Público los estímulos Fiscales necesarios para el fomento industrial

- Establecer la política de precios y con El auxilio y participación de las autoridades locales vigilar su estricto cumplimiento particularmente en lo que se refiere a artículos de consumo y uso popular

- Regular orientar y estimular las medidas de protección al consumidor

- Normar y registrar la propiedad industrial y mercantil así como regular y orientar la inversión extranjera y la transferencia de tecnología

- Establecer y vigilar las normas de calidad pesas y medidas necesarias para la actividad comercial así como las normas y especificaciones industriales.

“SECRETARIA DE AGRICULTURA,GANADERÍA,DESARROLLO RURAL,PESCA Y ALIMENTACIÓN”

Es una dependencia del poder ejecutivo Federal que tiene entre sus objetivos propiciar el ejercicio de una política de apoyo que permita producir mejor aprovechar mejor las ventajas comparativa de nuestro sector agropecuario integrar las actividades del medio rural a las cadenas productivas del resto de la economía.

Es una dependencia del poder ejecutivo Federal que tiene entre sus objetivos propiciar el ejercicio de una política de apoyo que permita producir mejor aprovechar mejor las ventajas comparativa de nuestro sector agropecuario integrar las actividades del medio rural a las cadenas productivas del resto de la economía.

FUNCIONES:

- Formular conducir y evaluar la política general de desarrollo rural a fin de Elevar el nivel de vida de las familias que habitan en el campo en coordinación con las dependencias competentes.

- Integrar impulsar proyectos de inversión que permitan canalizar productivamente recursos públicos y privados al gasto social en el sector rural coordinar y ejecutar la política nacional para crear y apoyar empresas.

- Organizar y fomentar las investigaciones agrícolas ganaderas avícolas apícolas y silvícolas estableciendo instituto experimentales.

- Fomentar y organizar la producción económica del artesano de las artes populares y de las Industrias familiares del sector rural con la participación que corresponda otras dependencias o entidades.

- Fomentar la actividad pesquera.

- Organizar y mantener al corriente los estudios económicos sobre la vida rural.

SECRETARIA DEL MEDIO AMBIENTE Y RECURSOS NATURALES

SEMARNAT es la dependencia de gobierno que tiene como propósito fundamental “fomentar la protección, restauración y conservación de los ecosistemas y recursos naturales, y bienes y servicios ambientales con el fin de propiciar su aprovechamiento y desarrollo sustentable.

FUNCIONES:

- Fomentar la protección, restauración y conservación de los ecosistemas, recursos naturales, bienes, servicios ambientales, con el fin de propiciar su aprovechamiento.

- Formular y conducir la política nacional en materia de recursos naturales siempre que no estén en áreas cuando su administración recaiga en gobiernos estatales y municipales.

- Promover el ordenamiento ecológico del territorio nacional, en coordinación con las autoridades federales, estatales

- Evaluar y dictaminar las manifestaciones de impacto ambiental de proyectos de desarrollo que le presenten los sectores públicos, social y privado.

- Conducir las políticas nacionales sobre cambio climático y sobre protección de capa de ozono.

- Dirigir los estudios, trabajos y servicios meteorológicos, climatológicos, hidrológicos y geohidrológicos.

- Regular y vigilar la conservación de las corrientes, lagos y lagunas de jurisdicción federal, en la protección de cuencas y proteger el medio ambiente.

SECRETARIA DE SALUD

SSA

Según la Ley Orgánica de la Administración Pública Federal.

FUNCIONES:

- Conducir la política nacional en materia de asistencia nacional servicios médicos y salubridad general con excepción de lo relativo de saneamiento del ambiente y coordinar los programas de servicio la salud.

- Crear y amistad establecimiento de salubridad de asistencia pública y el terapia social en cualquier lugar del territorio nacional.

- En los términos de las disposiciones legales aplicables a fin de apoyar los programas de servicio de salud.

- Organizar y vigilar las instituciones de beneficencia privada en los términos de las leyes relativas a incrementar sus patronatos.

- Planear normar coordinar y evaluar El Sistema Nacional de salud y proveer a la de cuadra participación de las dependencias y entidades públicas presente servicios de salud.

- Coordinará la participación de los sectores social y privado en dicho un Sistema Nacional de salud determinará las políticas y las acciones de inducción.

- Quedará sujeta a la presentación de servicios de salud en las materia de salubridad General incluyendo las asistencia social.

- Ejecutar el control sobre la preparación, posesión, uso y suministro importación, exportación y distribución de drogas en productos medicinales.

SECRETARIA DE LA DEFENSA NACIONAL

La secretaría de la defensa nacional organiza ministry para el ejército y fuerza aérea mexicanos desplegados a lo largo y ancho del país que tiene en su misión es defender la integridad la independencia y la soberanía de la nación una visión capaz de hacer frente a amenazas externas e internas que ponen en riesgo la consecución o mantenimiento de los objetivos nacionales.

La secretaría de la defensa nacional organiza ministry para el ejército y fuerza aérea mexicanos desplegados a lo largo y ancho del país que tiene en su misión es defender la integridad la independencia y la soberanía de la nación una visión capaz de hacer frente a amenazas externas e internas que ponen en riesgo la consecución o mantenimiento de los objetivos nacionales.

Es una oficina pública gubernamental, situada en puntos estratégicos, por lo general en costas, fronteras o terminales internacionales de transporte de mercancía o personas como aeropuertos o terminales ferroviarias, siendo esta oficina la encargada del control de operaciones de comercio exterior, con el objetivo de registrar el tráfico internacional de mercancía que se importan y exportan desde un país en concreto, y cobrar los impuestos que establezcan las aduanas. En México se define legalmente como aquellos lugares en donde las autoridades aduaneras realizan indistintamente las funciones de manejo, almacenaje, custodia, carga y descarga de las mercancías de comercio exterior, fiscalización, así como el conjunto de actos y formalidades relativos a la entrada de mercancías al territorio nacional y a su salida del mismo.

La Administración General de Aduanas es la autoridad competente para aplicar la legislación que regula el despacho aduanero, así como los sistemas, métodos y procedimientos a que deben sujetarse las aduanas; determinar los impuestos al comercio exterior y otras contribuciones de conformidad con lo establecido en la Ley de los Impuestos Generales de Importación y de Exportación, la Ley del Impuesto al Valor Agregado (LIVA)

SIMBOLOGIA:

En total: 49 Aduanas

FRONTERA NORTE

|

FRONTERA SUR

|

MARÍTIMAS

|

INTERIORES

|

|

|

|

|

¿QUE ES LA ANIERM?

Asociación Nacional de Importadores y Exportadores de la República Mexicana donde es el organismo especializado en comercio exterior más representativo del país dicho así es una entidad civil sin ánimo de lucro que agrupa y representa no solo a importadores y exportadores de una amplia gama de productos, sino también a operadores logísticos, agentes aduanales, institucionales de crédito, empresas de servicios y , en general, a toda la comunidad vinculada directa o indirectamente con el comercio exterior mexicano.

Asociación Nacional de Importadores y Exportadores de la República Mexicana donde es el organismo especializado en comercio exterior más representativo del país dicho así es una entidad civil sin ánimo de lucro que agrupa y representa no solo a importadores y exportadores de una amplia gama de productos, sino también a operadores logísticos, agentes aduanales, institucionales de crédito, empresas de servicios y , en general, a toda la comunidad vinculada directa o indirectamente con el comercio exterior mexicano.

Unidad II

"EXPORTACIONES O VENTAS EN EL EXTRANJERO"

"EXPORTACIONES O VENTAS EN EL EXTRANJERO"

¿Qué pasos se requieren para

una exportación?

1.

Obtener RFC (Registro Federal Contribuyente): Esto

es una clave alfanumérica (termino que se utiliza para identificar letras del

alfabeto latino y de números arábigos) compone de 13 caracteres. Generalmente

corresponden al apellido paterno, la inicial del apellido materno y el primer

nombre. Es importante, nos hace ser parte activa de un país, donde e encarga el SAT ( Servicio de Administración Tributaria).

2.

Determinar el producto: Esto quiere decir conocer

que apariencias físicas tendrá el producto, que es lo que venderemos a los

consumidores.

3.

Determinar el mercado: Tengo que saber donde voy a

penetrar el producto

4.

Tener un plan de negocios: Esto es reducir los

costos y que nuestro producto llegue al mercado; con el mínimo esfuerzo.

·

Ventajas competitivas

·

Costos que se deben promocionar ante los

consumidores

·

Determinar ganancia o utilidad

·

Objetivos de la empresa

5.

Reconocimiento de mi negocio: Debo de conocer

perfectamente mi empresa, estructural, inferior y exterior, conocer las

debilidades y las fuerte de mi empresa.

6.

Tener disponibles las facturas PRO-FORMA: Al hacer

una exportación se necesita mucho este documento ya que contiene la cantidad, características,

costo solitario, tiempo de entrega, medio de transporte, etc.

7.

Cadena de suministro : Es todo seguimiento del

producto o su destino final

8.

Solicitar o tener listo los documentos para la exportación:

Tener preparado cada uno de los documentos que se van a solicitar para exportar

nuestro producto.

9.

El certificado de la mercancía: Es registrada la

marca y con una verificación de calidad, esto quiere decir en buenas

condiciones que se presenta inocuidad

¿POR QUE ES IMPORTANTE EXPORTAR DESDE MExICO?

En un nivel macro económico la exportación de bienes

y servicios resulta positiva para la balanza comercial, cuenta corriente y de

pagos de cualquier país, es una fuente de demanda para la producción doméstica

de bienes y multiplica el producto y los ingresos de la economía en general y

de los agentes económicos participantes en particular.

En un nivel macro económico la exportación de bienes

y servicios resulta positiva para la balanza comercial, cuenta corriente y de

pagos de cualquier país, es una fuente de demanda para la producción doméstica

de bienes y multiplica el producto y los ingresos de la economía en general y

de los agentes económicos participantes en particular.

Es importante porque da un beneficio al país de

incrementar el negocio económico del país, así poco a poco tengan ventas y el

producto sea reconocido internacional mente y que la ganancia del producto sea

beneficiaria y vayan en crecimiento.

También para desarrollar los bienes de México debe

de cumplir para una exportación correcta y no perder ganancias. Así tenga un

nivel de producción que implique menores costos unitarios; son una fuente de

crecimiento y consolidación de cualquier empresa si es que los mercados

internos son extremadamente competitivos.

¿EN QUE CONSISTE UN CONTRATO DE COMPRA VENTA?

La compra resulta ser el medio eficaz y practico

por el cual se intercambia la riqueza. La aparición de la moneda trajo como

consecuencia el nacimiento del contrato de compra venta, precisando con mayor

realismo el valor económico de las contra prestaciones, dada a los contratantes

una aproximación en las contra prestaciones, pero no con la misma precisión de

la moneda de los valores fraccionarios. El contrato es el derecho moderno la forma principal de adquirir la propiedad dentro de los contratos traslativos de

dominio.

La compra resulta ser el medio eficaz y practico

por el cual se intercambia la riqueza. La aparición de la moneda trajo como

consecuencia el nacimiento del contrato de compra venta, precisando con mayor

realismo el valor económico de las contra prestaciones, dada a los contratantes

una aproximación en las contra prestaciones, pero no con la misma precisión de

la moneda de los valores fraccionarios. El contrato es el derecho moderno la forma principal de adquirir la propiedad dentro de los contratos traslativos de

dominio.

Un contrato de compraventa es un contrato:

·

Bilateral: Engendra derechos y obligaciones para

ambas partes

·

Oneroso: Confiere provechos y gravámenes también recíprocos.

·

Conmutativo: Generalmente, es conmutativo, por cuanto

que las presentaciones son ciertas y determinadas al celebrarse el contrato.

·

Consensual: La compraventa es un contrato

consensual para muebles y formal para inmuebles; es decir, se aceptan las

distintas formas de manifestación de la voluntad dentro del consentimiento

táctico y expreso.

·

Principal: Existe por si solo, pues no depende de

otro contrato

Las compraventas existen diferentes tipos que se

mencionaran a continuación:

ü Compraventa

civil: Definida como la obligación del vendedor a entregar una cosa determinada

y la obligación del comprador a pagar un precio cierto

ü Compraventa

mercantil: Compraventa de cosas muebles para revenderlas, bien en las mismas

formas que se compraron o bien en otra diferente, con ánimo de lucrarse en la

reventa.

ü Compraventa

con reserva de dominio: Las partes, mediante un pacto expreso, modifican el

efecto traslativo de dominio, haciéndolo depender del cumplimiento de una

obligación por parte del comprador.

ü Compraventa

de abonos: Mediante pacto expreso de las partes acuerdan que el comprador

cubrirá de manera total o parcial en cierto tiempo de precio de la cosa

mediante entregas parciales en cierto tiempo.

ü Compraventa

con pacto de no vender a determinada persona: Las partes pactan que el

comprador se obliga a no vender el bien adquirido como consecuencia de la

compraventa, sin antes darle preferencia al vendedor para volver a adquirirlo

en igualdad de condiciones en que pudiera adquirirlo un tercero.

ü Compraventa con pacto de no vender a

determinada persona: Pactan que el comprador no pueda vender a determinada

persona el bien que ha adquirido y es objeto del contrato.

ü Compraventa

de esperanza: Es en el cual entrega de cosas futuras a cambio de un precio

cierto y en dinero.

ü Compraventa

de cosa esperada: Entrega de cosas futuras y el pago del precio subordinándolas

a la condición suspensiva de que la cosa llegue o no a existir.

ü Compraventa

judicial: Es llevada cabo por la ley a

una enajenación (derecho o el dominio que se tiene sobre un bien o una

propiedad.) forzada. Técnicamente no es un contrato porque no existe de

voluntables entre el propietario del bien y el deudor del crédito que da origen

al procedimiento judicial.

Los elementos personales de este contrato se

conforman por dos partes: el comprador y el vendedor.

o Vendedor:

Aquella persona física o moral que se obliga a transferir el dominio de una

cosa o un derecho a otro.

o Comprador:

Persona física o moral que se obliga para con el vendedor a pagar un precio

cierto y en dinero a cambio de una cosa que pasara a su propiedad.

Elementos

reales:

Ø Precio

1. Cierto:

Debe de ser determinado y determinable, debe fijarse al celebrar el contrato de

manera precisa, matemática y exacta.

2. En dinero:

Debe de ser en moneda nacional que tenga curso y poder liberatorio pleno

conforme a la ley monetaria.

3. Verdadero:

No debe de ser físico, si no estaría en presencia de un contrato ficticio o de donación.

4. Justo:

Debe de existir una equivalencia lógica entre el valor de la cosa vendida y el

precio o cosa.

Ø Cosa:

1. Debe de

existir en la naturaleza. También pueden ser objeto del contrato las cosas futuras o las compras de esperanza.

2. Debe estar determinado en especial, es decir, datos de genero, calidad, peso, medida.

3. Debe estar

determinado, es decir, individualizando puntualizando ciertos respectos a la cosa.

DOCUMENTOS

COMÚNMENTE USADOS EN LA EXPORTACIÓN:

Se

requieren distintos documentos depende del país de destino, condiciones de

venta, el medio de transporte, las características del producto, etc. Hay varios

documentos que la mayoría se ocupan en las exportaciones; se describen a

continuación:

1. Factura

Pro-Forma (Pro-Forma Invoice)

2. Factura

Comercial (Commercial Invoice)

3. Factura

Consular (Consular Invoice)

4. Lista

de empaque de la Exportación (Export Packing List)

5. Conocimiento

de Embarque de Marítimo (Ocean Bill of Lading)

6. Guía

Aérea (Air Waybill)

7. Certificado

de Origen (Certificate of Origin)

8. Certificado

de Inspección (Inspection Certificate)

9. Certificado

Fitosanitaria (Phytosanitary Certificate)

10. Certificado

de Seguro (Insurance Certificate)

11. Declaración

de Exportación del Embarcador (Shipper’s Export Declaration)

12. Licencia

de Exportación (Export License)

13. Carta

de Instrucción del Remitente (Shipper’s Instructions)

1) FACTURA

PRO-FORMA (Pro-forma Invoice)

Con

esta factura comienza el proceso de exportación que se envía a un comprador con

los detalles que posteriormente incluirá la factura para informar de los

detalles llamada por otra manera "factura borrador”. No es una factura

real, es simplemente un documento que declara el compromiso del vendedor de

proporcionar los bienes o servicios especificados al comprador a un precio

determinado.

El

comprador la necesita para solicitar una importación y en caso que va a pagar

con carta de crédito, necesita la factura pro forma para presentarla a su banco

en el extranjero para solicitar la carta de crédito.

Debe

de tener la información completa y precisa del producto que se exporta y las

condiciones acordadas entre el exportador y el importador, incluyendo el precio

del producto y todo otro costo que corre por cuenta del comprador.

Esta

Pro-Forma debe de indicar lo siguiente:

♣

Cantidad y una descripción de la mercancía,

indicando peso y dimensiones para el envió.

♣

Precio unitario y precio total de la entrega

♣

Tipo de cotización, indicación de los

“Incoterms” que son las condiciones de comercio, donde definen las

responsabilidades de tomar control de los bienes y asegurarlos.

♣

Método de empaque

♣

Medios de transporte y costos asociados

♣

Lugar de descarga o entrega de los bienes

♣

Fecha de entrega

♣

Forma y el instrumento de pago

♣

La factura se utiliza de una manera para

informar a tu cliente de los detalles; se utiliza a menudo para declarar el

valor de las mercancías en las aduanas.

♣

También debe de tener los datos exportadores

como el importador como:

♣

Nombre

♣

Dirección

♣

Teléfono

♣

Fecha

♣

Lugar de emisión (en donde proviene)

♣

Firma del exportador

Este

es un formato distinto aquello de la factura comercial, el documento no tiene

valor comercial o fiscal. Cuando el importador la remite firmada al exportador

da aceptación a la misma, de esta manera, la factura pro forma se convierte en

un reflejo o un anticipo de lo que será la factura comercial.

En

caso de que la factura proforma haya sido aceptada por el comprador, puede

servir para que el exportador corrobore los datos de la venta. Del mismo modo,

la factura pro forma puede servir para acompañar el envío de muestra sin valor

comercial para tramitar una licencia de exportación o también para solicitar la

apertura de crédito al banco del comprador.

Es

obligatorio que en este documento se incluya de forma visible la expresión

“factura comercial” para que no existan confusiones.

La

factura proforma también debe de tener los datos del exportador e importador.

Debe de incluir las leyendas específicas que el importador requiere, según las

normativas de su país y acorde al tipo de producto que está importando.

http://www.educadictos.com/la-factura-proforma/

2) FACTURA

COMERCIAL (Commercial Invoice)

Una

vez ya aceptada la facturar proforma, el exportador debe de confeccionar una

factura comercial. Algunos países exigen formatos especiales para a factura

comercial, de acuerdo a sus reglamentos internos, con especificaciones acerca

del contenido, número de copias, el idioma y otros aspectos. Este es un

documento mercantil, donde debe de reflejar la entrega de un producto o de un

servicio, también para bienes de una empresa. Sirve como comprobante de

justificación; los datos principales que debe llevar una factura comercial son

los siguientes:

∞ Referencia

del pedido

∞ Fecha,

nombre y dirección comerciales del comprador tanto como el vendedor

∞ Nombre

de la empresa

∞ Logotipo

∞ Teléfono

∞ Correo

electrónico

∞ Código

∞ Núm.

de articulo

∞ Descripción

∞ Precio

unitario

∞ Sello

∞ Seguro

∞ Tipo

de transporte que se utilizara

La

factura comercial debe de confeccionar en inglés (español) y también en el

idioma del país de destino. Debe contener la misma información de datos que la

factura pro-forma; la descripción de la mercancía debe de ser exactamente en la

carta de crédito. Este documento nos sirve para internar las mercancías por

aduana en el país de destino y para determinar los aranceles que tienen que

pagarse.

La

factura comercial debe ser presentada en original y con un juego de seis

copias, todas con firma autógrafa, y con la siguiente información:

∞ Aduana

de salida (país de origen) y aduana de entrada (país de destino).

∞ Nombre

y dirección del vendedor o del embarcador

∞ Nombre

y dirección del comprador o consignatario

∞ Descripción

detallada de la mercancía (nombre, calidad, marca, número y/o símbolos

utilizados por el fabricante, etc.)

∞ Cantidad,

peso y medidas del embarque

∞ Precio

de cada una de las mercancías enviadas, especificar el tipo de moneda (de

preferencia en moneda de fácil conversión Ejemplo: Dólar americano, libras,

etc.) y señalar su equivalente en moneda nacional sin incluir IVA.

∞ Divisa

utilizada

∞ Condiciones

de venta establecidos conforme a los incoterms (Descripción de los montos por

concepto de fletes, seguros, comisiones y costo de embalaje).

ANEXO:

CARTA

DE CREDITO:

Es un

instrumento de pago independiente del contrato que dio origen a la relación

entre las partes negociantes, es decir, el comúnmente llamado contrato de

compra-venta internacional. Tiene sustento legal en las Reglas y Usos Uniformes

Relativos a los Créditos Documentarios - UCP 600 de la ICC (International Chamber

of Commerce), Legalmente, siguiendo las disposiciones de la UCP 600, un crédito

es toda operación por la que un banco, cobrando por cuenta y orden de un

cliente, se obliga a:

Pagarle

a un tercero.

Aceptar

y pagar o descontar letras de cambio

Autorizar

a otro banco a pagar, aceptar o descontar dichas letras.

Las

obligaciones del banco pueden estar supeditadas a la entrega de documentos de

índole comercial (conocimiento de embarque, factura comercial), aduanero

(certificado de origen) o técnico (certificado de calidad), y pueden variar

según las instrucciones de quien ordene la apertura de dicho crédito.

SUJETOS:

Ordenante:

Es el importador o comprador de la mercancía, entonces quien solicita la

apertura del crédito documentario e instruye al banco emisor sobre las

condiciones para llevarlo a cabo. Es el obligado final a pagar, y deberá

reembolsar al banco emisor cuantas cantidades o gastos anticipe.

Banco

emisor: Banco sobre el que recae la obligación principal para con el

beneficiario, y el que deberá abrir el crédito documentario a favor de éste.

Beneficiario:

Exportador o vendedor de la mercancía, y el que tiene el derecho de cobro en

función del cumplimiento de las condiciones impuestas en el crédito. Es el

receptor del documento que sustenta el crédito, y el que recibirá entonces una

garantía de pago siempre que esté en posición de presentar la documentación

requerida en los plazos correspondientes.

Banco

corresponsal: Responsabilidad que tenga, se llamará banco pagador si debe

entregarle dinero a la vista al beneficiario contra el cumplimiento de sus

obligaciones (pago a la vista), banco negociador si estuviera encargado de

descontar letra/s al beneficiario contra el cumplimiento de sus obligaciones

(pago diferido), banco aceptador si acepta la/s letra/s del beneficiario para

pagárselas al vencimiento o banco avisador si solo actúa notificando al

beneficiario de la apertura del crédito a su favor. Los usos y costumbres hacen

que el banco corresponsal pueda investir la figura de más de un sujeto, por

tener responsabilidades diferentes.

3) FACTURA

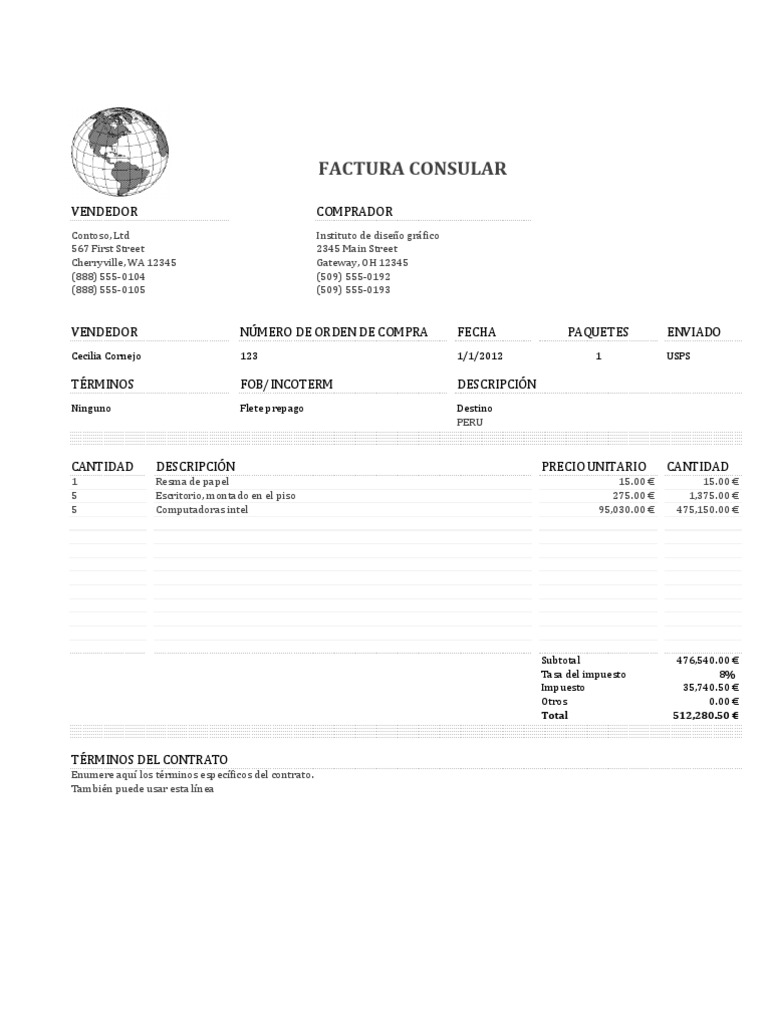

CONSULAR (Consular Invoice)

Es

similar a la factura comercial donde se debe de presentar en un consular

legalizado. Puede ser requerido por la aduana de su país para cotejar el valor,

la cantidad y naturaleza de la mercancía a recibir. Esta factura, se consigue y

se certifica a través del consulado del país de origen de la mercancía adonde

se va enviar la mercancía; debe de estar confeccionada en el idioma del país de

destino y se presenta en el consulado de ese país para estar legalizada,

asegurando que los bienes por importarse cumplen con los reglamentos del país

del importador; se requiere en ciertos países

El

consulado cobra derechos por certificar y legalizar los documentos y el

contrato de venta u orden de compra debe especificar las responsabilidades por

estos y otros costos de la documentación entre el exportador y el importador.

Se

presenta a continuación algunos datos:

v Fecha

de elaboración

v Envió

v Valor

aduanal

v Derechos

v Firma

de inspector

v Consulado

o consular: Persona nombrada por un

gobierno para proteger los intereses del país y de sus ciudadanos en un estado

extranjero. El consulado es una oficina del cónsul, al igual que su cargo y el

territorio donde ejerce su autoridad.

4) LISTA

DE EMPAQUE DE LA EXPORTACION (Export packing list):

Este

documento nos sirve para informar el contenido del embarque; tiene una gran

importancia en aquellas situaciones en donde se consulte un despacho aduanero,

donde no surge ni fraudes en los impuestos. Donde va destinado al

exportador y debe de ir al transportista; se individualizan precios legales de

cada paquete o volumen de despacho.

Este

documento debe acompañar a todos los embarques, aunque por lo regular se

solicita cuando se realiza embarques grandes o con gran variedad de tipos de

mercancías. También muestra los pesos y medidas netas, legales, brutas y taraje

de cada paquete, en unidades inglesas y métricas. Los rótulos en los paquetes

deberían indicar las referencias del embarcador y el comprador.

Se

individualizan los contenidos de cada paquete individual, indicando el tipo de

empaque individual, indicando el tipo de empaque, que sea una caja, tambor o

envase.

Debe

de contener la factura comercial como anexo, a continuación, se mostrará lo que

debe de contener:

·

Método

·

Destinatario

·

Tel.

·

Fax

·

Nombre de la empresa

·

Manifiesto de la mercancía

5) CONOCIMIENTO

DE EMBARQUE MARITIMO (Ocean Bill of Lading):

Este

documento se emite por la compañía naviera que realizara el transporte

marítimo, se debe de reconocer las condiciones en las que se realiza el

embarque comprometiéndose a la entrega de la mercancía en el puerto o lugar

establecido como destino; esto es un documento emitido por el transportista

reconociendo que los bienes que se especifican han estado recibidos a bordo

para el transporte y que están listos para su entrega un lugar determinado al

consignatario identificado. Sirve para varios propósitos:

Es un

título de propiedad

Es

evidencia del contrato entre el exportador y el transportista

Es un

recibo, firmado por el transportista, confirmando que los bienes han estado

recibidos a bordo en buena condición

Especifica

el lugar de entrega, los pagos de flete y a quien se consignan los bienes

Detalla

las responsabilidades legales para las distintas partes involucradas en el

embarque

Se

necesita lo siguiente:

o

Tratar de un crecimiento de embarque marítimo

o

Datos del embarcador

o

Teléfono

o

Código postal

o

Empresa

o

Reservación

o

Fecha

o

Conocimiento de embarque

o

Notificar

o

Agente

o

Ruta domestica

o

Viaje o barco

o

Carga de recibí

o

Puerto de encarga

Un

punto muy importante es si no se obtiene un seguro, no se recibirá nada.

6) GUÍA AÉREA (Air Waybill)

Las guías aéreas son instrumentos no negociables y sirven como recibo par el exportador;

la guía aérea sirve como evidencia que la aerolínea aceptado los bienes

identificados en la lista y se comprometen y llevarlos al aeropuerto de

destino. la mayoría de las guías aéreas también tiene una declaración de

aduana.

Al igual

este documento de transporte debe nombrarse a un consignatario que puede ser el

comprador o el agente aduanal que lleve a cabo los trámites ante las

autoridades correspondientes tanto ene l puerto de origen como de destino, además

nos e establece un pago por adelantado, solo se indica la aceptación de las mercancías

para el transporte.

Los datos

que contiene son los siguientes:

Ø Datos del

exportador

Ø Descripción

de mercancía, aduana de salida y destino

Ø Numero

de vuelo y destino

Ø Aeropuerto

de salida y llegada

Ø Numero

de guía

7) CERTIFICADO

DE ORIGEN (Certificate of Origin)

El

Certificado de Origen es un documento que acredita que la mercancía exportada

es originaria de un determinado país, es decir, que los bienes fueron

fabricados o producidos en México, los importadores lo ocupan principalmente

para aprovechar la exención del pago en los aranceles, de conformidad con los

tratados de libre de comercio que otros países han celebrado con México.

El exportador

debe firmar este certificado ante el notario y cuando las normas del país de destino así se especifiquen, el certificado debe de estar endosado por la cámara de comercio acreditada ya veces por el consulado. Tiene una validez de 180

dias.

Contienen

los siguientes datos:

ü Nombre

y dirección del exportador

ü Nombre

y dirección de destino

ü De

poseer en el encabezado nombre de “certificado de origen”

ü País

expedido (país de origen)

ü Medio

de transporte y ruta que dio

ü Núm.

de artículo de la mercancía

ü Marcas

y núm. de empaques

ü Descripción

de la mercancía

ü Criterio

de origen

ü Peso

bruto y cantidad de producto

ü Núm.

de fecha de las facturas

ü Certificación

ü Sello

y firma de la persona

ü Declaración

del exportador

ü Sello

y firma del representante del país origen

ü Fecha

en que se firma el certificado de origen

8) CERTIFICADO

DE INSPECCIÓN (Inspection Certificate)

Este documento

la otorga la oficina de enlace de Cotecna (Liaison Office) al importador, junto

con los impuestos determinados por LO cualificada

La

aduana en el país de destino o el comprador requiere algunas veces un

certificado de inspección para ciertos productos que están relacionados con la

agricultura, la salud o el medio ambiente. Es necesario tener un certificado de

inspección para asegurar que los contenedores están libres de contaminantes

antes de ingresar a ciertos puestos, o para indicar que cumplen las

especificaciones de un contrato u orden de compra.

Puede

ser emitido por distintas agencias como la secretaria de agricultura ganadería

y desarrollo rural de México, la administración de alimentos y drogas, o por

empresas terceras de inspección ya sea, dependiendo del tipo de producto

exportado.

Datos:

¬ Inspector

responsable

¬ No. De

finca

¬ Procedencia

¬ Descripción

de la inspección

9) CERTIFICADO FITO SANITARIA (Phytosanitary Certificate)

Documento

oficial expedido por la Secretaría o las personas acreditadas y aprobadas para

tal efecto, que constata el cumplimiento de las disposiciones legales

aplicables en materia de sanidad vegetal a que se sujetan la producción,

movilización, importación o exportación de vegetales, así como sus productos o

subproductos que representen un riesgo fito sanitario. La mayoría de los países

exige esta certificación fito sanitaria para la importación de plantas,

vegetales y frutas frescas, este documento certifica que los productos estén

libres de plagas dañinas que podrían afectar estos cultivos. Tiene una validez

de 60 días.

10) CERTIFICADO DE SEGURO (Insurance Certificate)

El Certificado

de Seguro es un documento establecido para el asegurador en el que se indica

que se ha suscrito un seguro y preparado una

Se

encarga de asegurar al consignatario que el seguro va a cubrir la pérdida o

daño a la carga durante de tránsito. Se requiere este documento cuando la carta

de crédito o algún otro tramite documentario exige evidencia de cobertura

contra riesgos.

Los expedidores

de carga tienen una póliza abierta para el uso de sus clientes pueden emitir el

certificado a nombre del exportador.

Datos:

Ø Nombre

del Exportador o Importador

Ø Numero

de poliza

Ø El certificado

debe ir siempre firmado y sellado por la Entidad Aseguradora par su validez

Ø Debe ser emitido sobre la base de la Ley 50/80

de Contrato de Seguro y hacer constar en la misma que se ampara en dicha norma.

Ø Debe estar

especificado el riesgo al que se le da cobertura

PÓLIZA DE SEGURO

La

póliza es el contrato de seguros de transporte de mercancías que prueba la

relación contractual entre tomador y asegurador.

Clases

de póliza

§ Especiales

o por viajes

Cubren

un determinado envió o transporte de mercancías pudiendo hacerse extensivos a

buques, vagones y aeronaves. Llegando al punto de destino asegurados, termina

la garantía de seguro.

§ Pólizas

abiertas

Cubren

una cantidad fija correspondiente al valor de determinadas mercaderías a

transportar en más de un viaje.

§ Póliza

de abono o flotante

Son

aquellas establecidas a favor de un determinado asegurado en los que ha

convenido “a priori”, las condiciones especiales del seguro, clase de

mercancías, viajes a cubrir y primas a percibir para cada uno de los viajes

previstos.

§ Pólizas

“forfait” o termino

Cubren

hasta un límite máximo de valor y mediante una prima fija convenida todos los

transportes de mercancías objeto del seguro realizado por el medio de

transporte señalado en el momento de suscribir el seguro durante el periodo de

tiempo convenido y con independencia del número de viajes.

11) DECLARACIÓN DE EXPORTACIÓN DEL EMBARCADOR (Shipper's Export Declaration)

Se

requiere una declaración de exportación del embarcador para todos los despachos

que tienen un valor de más de $2.500 y para cualquier embarque menos de ese

valor se requiere una licencia de exportación. La declaración de exportación

del embarcador permite que la oficina del censo pueda monitorear los

tipos de productos que se están exportando de México, para propósitos

estadísticos. Debe presentarse al transportista antes de efectuar el embarque.

Las empresas navieras y aerolíneas ajuntan una copia de la declaración al

manifiesto del buque y la presentan al departamento de aduanas de México, para

que se apruebe la salida de la mercancía.

Datos:

¬ Logotipo

¬ No. De

requisición

¬ Fecha

de registro

¬ Solicitante

empresa exportada

¬ Nombre/razón

social

¬ Dirección

¬ Proyecto

¬ Descripción

sumaria

¬ Responsable

del proyecto en el país de destino

¬ Periodo

previsto

¬ Firma

y

NOTA:

no lleva precio y cantidad

12) LICENCIA DE EXPORTACIÓN (Export License)

Es el documento que permite la exportación de aquellos bienes

sometidos a restricciones cuantitativas o cualitativas. La Licencia debe ser

utilizada en el Puerto de Embarque que en ella se señale, y solo ampara una

cantidad determinada.

La vigencia de la Licencia es de un (1) año, pudiendo usarse fraccionada mente.

Su función es Controlar la salida de

determinados bienes, para que esto no afecte las condiciones del mercado o por

motivos de política Estado.

Datos:

v

Lugar y fecha del emisor

v

Datos del exportador

v

Propietario o representante

v

Descripción del producto

v

País de origen

v

Datos del importador

v

Medio de transporte

v

No. De factura comercial

v

Aduana de ingreso

v

Firma

13) CARTA DE INSTRUCCIÓN DEL REMITENTE (Shipper's Instructions)

Es un

documento en el cual se debe contar con el expedidor o despachador de carga,

usted como el exportador es responsable de proporcionar toda la información

necesaria con relación a su despacho. Las instrucciones deben ser claras y

precisas y la más información detallada que puede proporcionar, mejor es la

probabilidad que sus bienes van a llegar a su destino sin problemas. El

despachador necesita contar con tanta información como usted sobre la

transacción para poder cumplir con los requerimientos del cliente en el

extranjero. Se utiliza para solo uso de transporte terrestre.

Sirve

para saber que está transportando, y para que no surja ningún inconveniente.

Datos:

Ø Compañía

de transporte

Ø Numero

de guía

Ø Datos

del exportador y del importador

Ø Características

de la mercancía

Ø País

de destino

Ø Propósito

del envió

Ø Instrucciones

específicas

Ø Firma

del exportador

REQUERIMIENTOS ESPECÍFICOS POR

Los

documentos que se requieren dependen de los requerimientos específicos en el

país de destino. Por lo tanto, el exportador debe hacer las indagaciones

correspondientes para presentar toda la documentación apropiada y en la forma

estipulada. El expedidor de carga tendrá conocimientos de estos requerimientos.

Los

documentos que se requieren dependen de los requerimientos específicos en el

país de destino. Por lo tanto, el exportador debe hacer las indagaciones

correspondientes para presentar toda la documentación apropiada y en la forma

estipulada. El expedidor de carga tendrá conocimientos de estos requerimientos.

También

puede consultar acerca de estos requerimientos en el consulado del país del

comprador.

UNIDAD III

IMPORTACIONES

"PROCEDIMIENTO PARA LA IMPORTACIÓN DE MERCANCÍAS"

IMPORTACIONES

"PROCEDIMIENTO PARA LA IMPORTACIÓN DE MERCANCÍAS"

3.1.

Documentos que deben presentarse en la importación

3.2.

Base gravable del impuesto de importación y el momento de causación

3.3.

Contribuciones que pueden causarse con motivo de la importación

3.3.1.

Impuesto general de la importación

3.3.2.

Impuesto al valor agregado (IVA)

3.3.3.

Impuesto sobre automóviles nuevos (ISAN)

3.3.4.

Impuesto especial sobre producción y servicios (IEPS)

3.3.5.

Derecho a trámite aduanero (DTA)

3.3.6.

Derecho de almacenaje

3.4.

Momento de pago

3.5.

Importaciones libres de pago de impuestos

3.6.

Presentación de las mercancías ante la aduana para su despacho

3.7.

Importación de mercancías efectuada por pasajeros internacionales o

provenientes de la franca o región fronteriza y por residentes fronterizos

3.7.1.

Pasajeros internacionales residentes en el país o en el extranjero

3.7.2.

Pasajeros provenientes del extranjero, residentes en el extranjero y que

arriben al país en casas rodantes o embarcaciones que no presenten servicios de

transporte públicos de pasajeros, que se importen temporalmente

3.7.3.

Pasajeros provenientes de la franja o región fronteriza

3.7.4.

Residentes fronterizos

3.7.5.

Pago de impuestos por mercancías excedentes de la franquicia de pasajeros

3.8.

padrón de importadores

3.8.1.

Contribuyentes sujetos a inscripción en el padrón de importadores

3.8.2.

Carta encomienda

3.8.3.

Inscripción al padrón de importadores sin cumplir los requisitos

3.8.4.

Padrón de importadores de sectores específicos

3.1_ DOCUMENTOS QUE DEBEN PRESENTARSE EN LA IMPORTACIÓN

El despacho aduanero comprende todo el conjunto de actos y formalidades relativos a la entrad de mercancías al territorio nacional y a su salida del mismo, que de acuerdo con los diferentes tráficos y regímenes aduanero, deben realizar en la aduana las autoridades aduaneras y los consignatarios.

Quienes importen mercancías están obligados a presentar en la aduana un pedimento en la forma oficial aprobada por la SHCP.

El pedimento se debn decllarar los datos referentes a:

- El régimen aduanero; destinar las mercancías

- Los datos suficientes y pago de los impuestos al comercio exterior

- Permisos o autorizaciones

- Código de barra o firma electrónica

El agente aduanal puede verificar previamente la mercancía con objeto de cerciorarse de que los datos son correctos.

El pedimento debe de adjuntar la siguiente documentación:

- Factura comercial

- Certificado de origen

- Recibo de pago (aranceles)

- Manifiesto de de compra o carga

- Pedimentos

- Certificado de inspección

- Patente

3.2_ BASE GRAVABLE DEL IMPUESTO DE IMPORTACIÓN Y EL MOMENTO DE CAUSACION

La base gravable del impuesto general

de importación es el valor en aduana de las mercancías.

El valor en la aduana de las

mercancías es el valor de transacción de las mismas, se entiende por valor de

transacción de las mercancías que se importan, el precio pagado por las mismas.

Las cuotas compensatorias se causarán

con motivo de la importación de mercancías importadas en condiciones de

discriminación de precios o subvención en su país de origen.

el momento de causacion es el momento generador para el cálculo de cuota

variable, tipo de cambio de moneda, cuotas compensatorias.

3.3_ CONTRIBUCIONES QUE PUEDEN CAUSARSE CON MOTIVO DE LA IMPORTACIÓN

Las contribuciones que pueden causarse con motivo de la

importación son las siguientes: el impuesto general de importación ( arancel),

impuesto al valor agregado (IVA), impuesto sobre automóviles nuevos

(ISAN), impuesto especial sobre producción y servicios (IEPS),

derecho de trámite aduanero (DTA), y derecho de almacenaje.

3.3.1_ IMPUESTO GENERAL DE IMPORTACIÓN:

§ Ad

Valorem: cuando se expresen en términos porcentuales del valor en aduana de la mercancía.

§ Específicos:

cuando se expresan en términos monetarios por unidad de medida.

§ Mixtos:

cuando se trate de una combinación de los dos anteriores

Corresponde

a la fracción arancelaria en la que se clasifique la mercancía importada,

conforme a la Tarifa de la ley de los Impuestos Generales de Importación y de Exportación

o la Tabla de Desgravación de México; prevista en algún tratado de libre

comercio.

Estos aranceles pueden adoptar modalidades:

- Arancel-cupo: cuando se establezca un nivel arancelario para cierta cantidad o valor de mercancías exportadas o importadas.

- Arancel estacional: cuando establezcan niveles arancelarios distintos para diferentes periodos del año.

- Las demás que el Ejecutivo Federal llegue a señalar.

3.3.2_ IMPUESTO AL VALOR AGREGADO:

El IVA Se cansó con motivos de la

importación se determina aplicando una tasa del 16%. tratándose de la

importación de bienes tangibles, se considerará el valor que se utiliza para

los fines de impuesto general de importación.

región fronteriza este impuesto es de

10%.

Existen dos tipos de IVA:

- Acreditable: cuando

las empresas tienen que pagar de contado, los impuestos y los materiales.

- Trasladable: es cuando

la empresa le cobra a los clientes con los productos

3.3.3_ IMPUESTO SOBRE AUTOMÓVILES

NUEVOS (ISAN):

El ISAN se causa en el caso de la importación de automóviles y se

determina aplicando la tarifa establecida en la ley del ISAN sobre el

valor que se considera para efectos del impuesto general de importación,

adicionado con el monto de este último impuesto de los demás gravámenes

que se tengan que pagar con motivo de la importación, a excepción del IVA.

3.3.4_ IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS (IEPS):

El IEPS es un impuesto indirecto por el cual se causa con motivo de la importación de cierto bienes y se determina aplicando las siguientes tasas.

3.3.5_ DERECHO DE TRÁMITE ADUANERO

(DTA)

El DTA De causa con motivos de las

operaciones aduaneras que se efectúen utilizando un pedimento o el documento

aduanero correspondiente en los términos de la ley aduanera, para conocer el

monto.

3.3.6_ DERECHO DE ALMACENAJE:

El almacenaje en recinto fiscal o

fiscalizado por mercancía que se van a destinar a la importación es gratuito

los dos primeros días en tráfico aéreo y terrestre, en tráfico marítimo el

plazo es de 5 días, solamente para los servicios de manejo y custodia de las

mismas durante estos periodos.

Se cuenta a partir del día en que la

mercancía entra al almacén y del día en que el consignatario reciba la

comunicación de que las mercancías entraron al almacen.

3.4_ MOMENTO DE PAGO:

Los importadores pagar las

contribuciones y las cuotas compensatorias al presentar el seguimiento para tu

trámite antes de que se activa el mecanismo de selección automatizado.

Dicho pago lo podrán realizar mediante

efectivo, deposito en firme, cheque de caja, cheque certificado de la

cuenta del importador. también podrán optar por pagar las cuotas

compensatorias y las contribuciones, con excepción de los derechos, mediante

depósitos efectúan en cuenta aduaneras. cuando se trate de operaciones de

exportación e importación de mercancías en las que las contribuciones al

comercio exterior o las cuotas compensatorias no excedan de $2000 y $1000.

Dicho pago lo podrán realizar mediante

efectivo, deposito en firme, cheque de caja, cheque certificado de la

cuenta del importador. también podrán optar por pagar las cuotas

compensatorias y las contribuciones, con excepción de los derechos, mediante

depósitos efectúan en cuenta aduaneras. cuando se trate de operaciones de

exportación e importación de mercancías en las que las contribuciones al

comercio exterior o las cuotas compensatorias no excedan de $2000 y $1000.

los importadores podrán optar por pagar

el impuesto general de importación, efectuando el depósito correspondiente en

las cuentas aduaneras y las instituciones de crédito o casas de bolsas

autorizadas por la secretaría.

El pago podrá efectuarse con una fecha

anterior a la llegada de la mercancía sólo cuando la mercancía se presente ante

la aduana y se activa el mecanismo de selección automatizado.

3.5_ IMPORTACIONES LIBRES DEL PAGO DE

IMPUESTOS:

La entrada al territorio nacional de ciertos artículos o productos, no

se les aplica gravamen alguno. La Ley de impuestos Generales de

importación y de exportación o tratados internacionales los equipajes de

pasajeros y de los residentes en la franja o región fronterizas. También están

libres de impuestos los ataúdes y urnas que contengan cadáveres o sus

restos.

3.6_ PRESENTACIÓN DE LAS MERCANCÍAS ANTE LA ADUANA PARA SU DESPACHO:

El pago de las contribuciones de

comercio exterior se presenta la mercancía; el módulo de mecanismo de selección

automatizado (semáforo fiscal) sí o no practicarse el reconocimiento

aduanero la revisión documental y examen de las mercancías de importación así